COPYRIGHT © 2024, 加拿大乐活网 LAHOO CANADA ALL RIGHTS RESERVED.

已故俄罗斯反对派人物纳瓦尔尼多年的心腹沃尔科夫在立陶宛遭遇袭击受伤。虽然袭击案件尚待进一步调查,但是有一点可以确定:凡是普京的反对者,显然都随时身处险境。 沃尔科夫2022年资料照片 (德国之 […]

2024-03-13德国之声中文网 - DW

俄罗斯总统选举投票活动即将开始,谋求连任的普京13日接受俄罗斯公营媒体采访时表示,倘若主权受到威胁,俄罗斯已为使用核武器做好准备。但他也立即补充说,眼下没有这样的紧迫性。 俄罗斯总统普京2024年3月 […]

2024-03-13RFI - 瑞迪

随着俄罗斯全面入侵乌克兰进入第三个年头,一段时间以来海内外俄罗斯人社区中不明不白的猝死事件不断增多,一名向乌克兰投诚的前俄军直升机飞行员是最近一起明显的暗杀事件的受害者。但自入侵以来,一系列俄罗斯商人 […]

2024-03-03RFI - RFI

据Global news报道,高贵林一座公寓7日凌晨2:00左右发生火警,大约100人暂时失去家园。火警现场位于Gatensbury街夹Ridgeway Ave。 高贵林、高贵林港以及满地宝消防都派员 […]

2024-03-07加拿大乐活网 - 小乐

聂建文将妻子绑在身上背下车。 聂建文和曹盈盈是一对来自甘肃陇南的夫妻,结婚已20年。曹盈盈2020年因为脑出血导致偏瘫,上厕所需要人抱、吃饭需要人喂。为了给妻子治病,聂建文几乎花光家里积蓄,最后决 […]

2024-03-02世界日报 - 世界日报

丈夫出轨女主播转帐400万买房,妻子提告第三者全额返还获法院支持;示意图。(取材自澎湃新闻) 北京一名男子出轨短视频平台的年轻主播,还转帐近400万(人民币,下同,约55.6万美元)给对方买房,男 […]

2024-03-01世界日报 - 世界日报

除了个人卫生健康,居住环境的卫生条件也相当重要。列治文两名租户就因为房东的持续不作为导致住房的生存环境“急剧恶化”,最终忍无可忍将房东告上了法庭。 2020年底,Spirit Musicorum 和 […]

2024-03-13温哥华头条 - 三三

截止 3 月 1 日,关于保留 UTP(大学过渡计划)、恢复招生的请愿已经收集了 1,030 人的签字,今天( 3 月 13 日),数十名家长聚集到了温哥华教育局办公室外,表达自己对恢复 UTP 招生 […]

2024-03-13大温家长会 - 伊一

据 CBC 报道,北温哥华学区的多所中学在近日宣布,从明年 9 月开始他们将会从学期制改为学年制,一下引发了大批学生家长的不满。 图源:CBC 不满情绪的原因主要有两个: 第一,他们认为学 […]

对于很多移民来说,和父母同住往往意味着很多矛盾,但距离太远又难于互相照顾。Ryan Rohin的母亲居住在距离自己15分中车程的地方,虽然不算太远,但每次往返仍然耗费时间。 Ryan说自己是独生子 […]

2024-03-13加西网 - 加西网

警方表示,在经过长达数年的欺诈调查后提出了近80项指控,指控宾顿一对来夫妇涉嫌利用儿童帮助实施价值55,000元的银行诈骗。另一名宾顿男子持多个假护照到银行开户被捕。 图源:insauga 据报道 […]

2024-03-13加国无忧 - 谈海

宾顿市一名男子因在2021年于公共步道上与妻子发生争吵时将其刺死而被判无期徒刑,13年内不得假释。 图源:CTV 据CTV报道,根据法庭文件,66岁的Jarnail Randhawa于3月8日在多 […]

2024-03-13加国无忧 - 无忧

加拿大环球邮报(Globe and Mail)发表了一篇Jonah Prousky的评论。他是一名管理顾问和自由撰稿人,主要关注商业、技术和社会领域。评论说,正如最近广泛报道的那样,国际学生一直在利用 […]

2024-03-12大中网 - 环球邮报

北京时间10日上午,2024世界魔方协会魔方公开赛(洛阳站)在洛阳启幕,来自江苏海安的7岁女孩曹岂娴以单次4.86秒打破三阶魔方女子单次中国纪录,平均5.65秒再次打破三阶魔方女子世界纪录。本次魔方比 […]

2024-03-12侨报网 - 侨报网

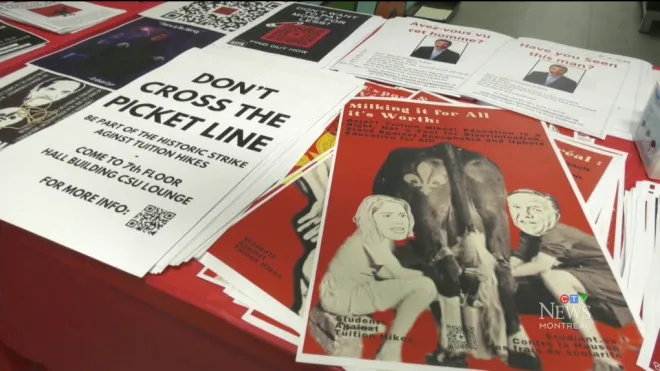

从周一开始,加拿大麦吉尔大学(McGill)和康考迪亚大学(Concordia)的2万多名学生将举行为期一周的罢课,抗议魁北克省政府提高省外学生和国际学生的学费。 图源:CTV 艺术与科学协会联合 […]

2024-03-09加国无忧 - 哈科

隐适美Invisalign®隐形矫治器和iTero®影像系统的母品牌爱齐科技(Align Technology, Inc., NASDAQ: ALGN)宣布携手2019年NBA总冠军 […]

2023-09-21加拿大乐活网 - 温哥华讯

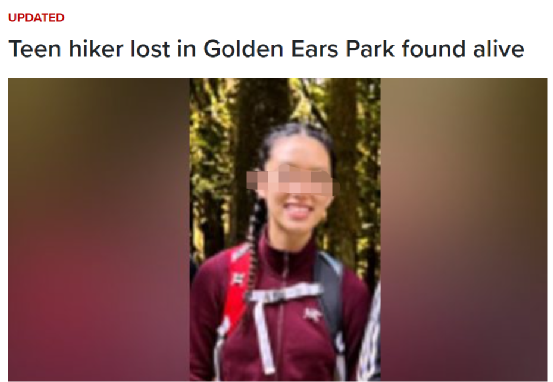

这两天,16岁华裔少女Esther Wang在枫树岭金耳朵公园(Golden Ears Provincial Park)远足失踪的消息一直牵动着大温华人的心。 6月29日晚上,好消息 […]

2023-06-30加拿大乐活网 - 她乡堂主

他们充满青春朝气,他们热爱公益,他们多才多艺……2月12日晚6:30,由大温家长会主办,MAFA电影学院承办,寰利金融钻石赞助的“青春绽放”青少年文艺晚会在温哥华小女皇剧院上演,一百余位大温华人中的“ […]

2023-02-13大温家长会 - 梭梭

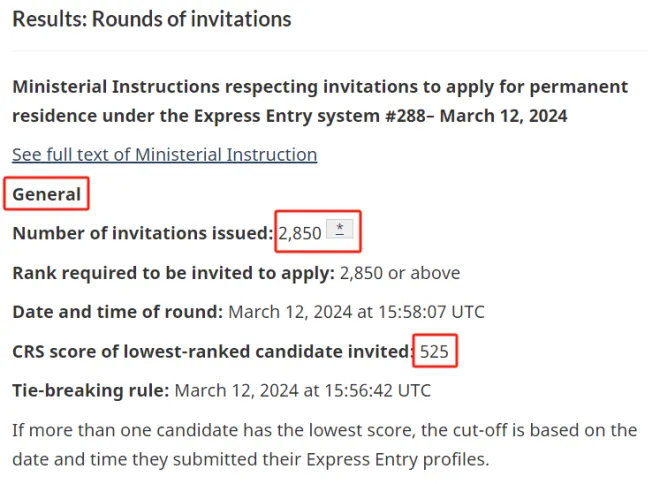

就在昨天,加拿大移民部再次进行了EE综合抽分(General)! 图源:IRCC 今日抽分525分,与上次抽分534分相比,下降9分! 图源:IRCC 邀请人数2850人,较上次的“低谷”有所上升 […]

2024-03-13加拿大留学生问吧 - 伍沐

刘忆佳。 杀人犯博灵。 加拿大华裔女生刘忆佳(Eva Liu)在德国被奸杀案,昨日在德国审结,凶手博灵(Tory Phillip Bohling)是美国游客,他周一(11日)在法庭认罪,被判处终身 […]

2024-03-13明报 - 明报

阿尔伯省政府3月12日周二提出立法,授权从今年的预算中拨出1000万元,用于吸引更多的技术工人来阿省工作。 阿尔伯塔省的吸引力奖金(Alberta is Calling Attraction Bo […]

2024-03-13加拿大都市网 - 都市网

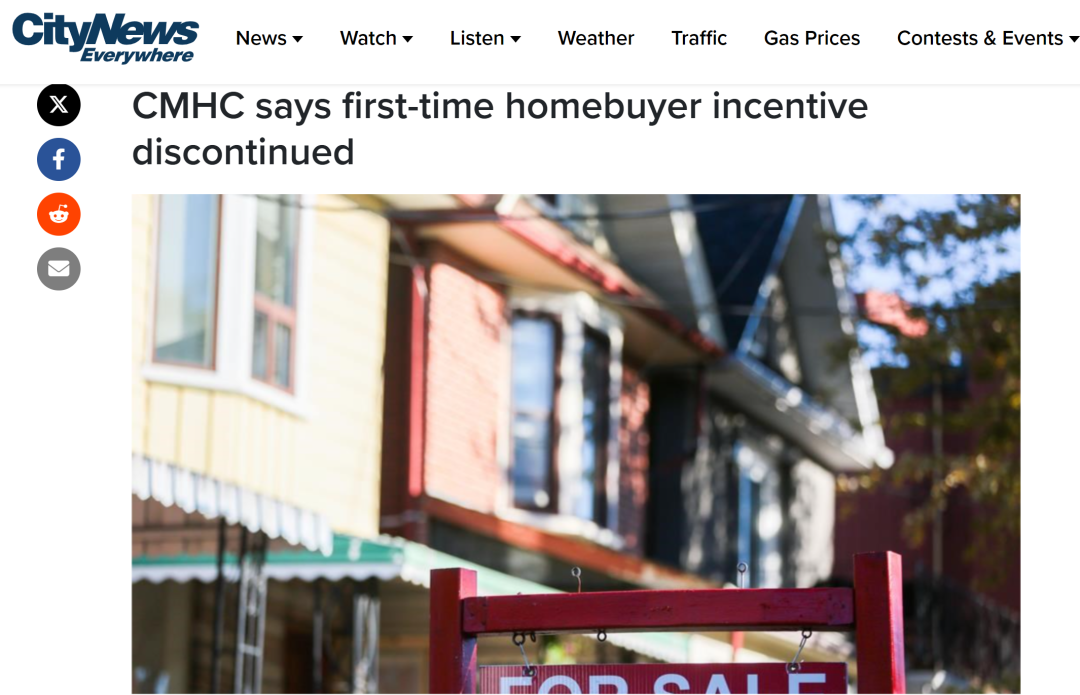

最近加拿大房地产市场屡屡出现大动作,转眼之间,BC省两项房屋补贴都将终止。 第一项就是加拿大抵押贷款和住房公司(CMHC)的首次购房者激励计划。该住房机构于3月1日表示,将终止该计划的申请,新申请或 […]

2024-03-01温哥华头条 - 三三

重磅利好!加拿大全民药保的时代,终于要来了! 联邦新民主党表示,经过数周的谈判,NDP已与执政的自由党达成协议,推出国家药物保险计划的第一部分,其中包括避孕和糖尿病药物的保险。 该协议是两党之间《支应 […]

2024-02-26温哥华头条 - 加国无忧

事实上有很多移民从背上行囊奔往“理想国”开始,便有了安居的美好念想。十余年来,我从新移民到安居乐业,完成了身份的变化,也实现了三套房的跨越。近期拿到的地税单证明了普通人也能收割一波房地产期红利。 下面 […]

2024-02-20黄海 - 黄海

最近,有关中美直航大增班的消息不断传来,简直可以说是一天一个样! 继川航、南航、厦航、国航、美联航向美国交通部递交了增班申请之后,最新消息,海航也提交了申请,目前就差东航了! 与此形成鲜明对比的是 […]

2024-03-13温哥华港湾 - 港湾

中国已将加拿大从其旅游目的地国家名单删除,对此中国驻渥太华大使馆表示是出于加国对中国干预加拿大选举的指控以及所谓的加拿大国内的反亚裔情绪的上升。这种地缘政治紧张局势已导致访问加拿大的中国游客数量显著下 […]

2024-03-12大中网 - 李子

机舱服务员工会指乘客的侵扰行为有所增加,危及业界员工。星报资料图片 在疫情爆发之前,加拿大每年接待大约 75 万名中国游客,他们在逗留期间在酒店、餐饮和其他物品上总共花费了近 20 亿加元。如今,入境 […]

2024-03-12都市网 - 言西早

在当今世界范围内,各国之间存在争议的领土还有很多,甚至有的国家为了争地盘从而大打出手。 而为了解决领土纠纷,有一些国家会对争议领土以共享主权的方式同时对争议领土实行管制。 在共管领土中有一种特殊的共管 […]

2024-03-06环球情报员 - 环球

加拿大总理的穆朗尼(Brian Mulroney,前稱马尔罗尼)去世,享年 84 岁。照片:La Presse canadienne / Darren Calabrese 1984至1993年出任加拿 […]

2024-03-01RCI - Donna Chan

秘鲁文化部22日发布的图片显示,科学家在距离该国安第斯山脉北部卡哈马卡市8000米的山区发现了一个有4750年历史的巨石圆形广场。 游客参观秘鲁南部安第斯山脉中的一处遗址。(图片来源:新华社资料图) […]

2024-02-23中通社 - 中通社

中国国务院总理李强在今年的政府工作报告中承诺要“努力建设生育友好型社会”并增加托育服务。然而,中国越来越多的年轻女性加入到一场日益壮大的“单身主义”运动,这给政府带来了不小的挑战。 旅居美国的 […]

2024-03-09德国之声中文网 - DW

科技电子报作者汤普森(Ben Thompson)。中央社 在科技圈享誉盛名的Stratechery科技电子报作者汤普森,过去有媒体报导,他靠着写作,年收入突破300万美元,也成为话题之一;汤普森今 […]

2024-03-08中央社 - 中央社

电影《沙丘》改编自的文学作品,含有重大原住民元素。照片:GRACIEUSETÉ DE WARNER 维伦纽瓦(Denis Villeneuve)执导的《沙丘》第二部广受好评,但电影改编自的文学作品 […]

2024-03-07RCI - Donna Chan

卡加里法院出现一场MAID医药辅助死亡的争议。照片:GETTY IMAGES / RAWF8 27岁女子获两医生批出医药辅助死亡(Medical Assistance in Dying, MAID)许 […]

2024-03-13RCI - Donna Chan

加拿大著名作家阿特伍德(Margaret Atwood)认为《网络伤害法》(Online Harms Act)或会出现“思想犯罪”风险。照片:AFP VIA GETTY IMAGES / TOLGA […]

温哥华列治文的一名房东最近遇到了麻烦,被要求向前房客支付1.4万多元,原因是他的第二间浴室无法使用、霉菌问题和窗户破碎。 Spirit Musicorum和Sharise Petty于2020年底 […]

2024-03-13加国无忧 - 哈科

对很多人来说,这个问题直接影响其购买欲望:那就是购买电动汽车真的能省钱吗? 图源:globalnews 根据UBC的一项新研究,答案取决于您驾驶汽车的频率以及您所在的省份。 UBC博士生兼研究合著者B […]

中国制造业利用中转地规避关税,获得持续成长,但有可能因此招致各国反制手段。图为安徽纺织品工厂运作情形。(美联社) 近年来面临包括美国与欧盟的贸易限制,中国产制的零组件开始透过“洗产地”的方式,成功 […]

2024-03-13上报 - 上报

新聞授權

刊登網站廣告

网站地图

联络我们

微信平台

乐活网

乐活号

沒有找到你要的内容!

返回首页

Menu

Menu